高端裝備產(chǎn)業(yè)發(fā)展趨勢(shì)

發(fā)布時(shí)間:2022-09-22 16:28:00

高端裝備制造業(yè)的產(chǎn)業(yè)鏈長(zhǎng)且復(fù)雜,集制造業(yè)之大成,集中反映一個(gè)國(guó)家科技和工業(yè)的發(fā)展水平。

一、國(guó)際發(fā)展趨勢(shì)

01、高端裝備產(chǎn)業(yè)鏈全球化協(xié)同發(fā)展

高端裝備制造業(yè)的產(chǎn)業(yè)鏈長(zhǎng)且復(fù)雜,集制造業(yè)之大成,集中反映一個(gè)國(guó)家科技和工業(yè)的發(fā)展水平。高端裝備制造產(chǎn)業(yè)鏈同時(shí)涉及材料、研發(fā)、生產(chǎn)、銷售、行業(yè)應(yīng)用與服務(wù)等諸多環(huán)節(jié),在生產(chǎn)制造過程要求具有高精密度、高安全性和高穩(wěn)定度。高端裝備制造業(yè)已形成全球產(chǎn)業(yè)鏈協(xié)同,國(guó)際分工呈現(xiàn)龍頭企業(yè)主導(dǎo)產(chǎn)業(yè)發(fā)展,無形生產(chǎn)控制有形生產(chǎn),知識(shí)技術(shù)創(chuàng)新能力強(qiáng)的國(guó)家主宰和控制知識(shí)技術(shù)創(chuàng)新能力弱的國(guó)家等特點(diǎn),從而形成由歐美日發(fā)達(dá)國(guó)家、新興經(jīng)濟(jì)體、欠發(fā)達(dá)及落后國(guó)家共同構(gòu)成的中心-邊緣環(huán)狀國(guó)際分工格局。

02、國(guó)家戰(zhàn)略助推高端裝備產(chǎn)業(yè)持續(xù)發(fā)展

世界各國(guó)都將發(fā)展高端裝備產(chǎn)業(yè)核心技術(shù)提升為國(guó)家發(fā)展戰(zhàn)略的核心層面,先后出臺(tái)各類相關(guān)輔助政策措施,激勵(lì)本國(guó)制造產(chǎn)業(yè)的換代升級(jí),以謀求在新一輪產(chǎn)業(yè)革命角逐中占據(jù)有利地位,確保其在全球價(jià)值鏈分工中占有一席之地。發(fā)達(dá)國(guó)家積極推動(dòng)新興技術(shù)與裝備制造業(yè)的融合發(fā)展,推動(dòng)工業(yè)制造技術(shù)的高端化與智能化,通過重構(gòu)制造業(yè)產(chǎn)業(yè)鏈條,讓更多的高附加值生產(chǎn)制造環(huán)節(jié)回歸本土,提高本國(guó)工業(yè)經(jīng)濟(jì)與競(jìng)爭(zhēng)實(shí)力。當(dāng)前,美國(guó)、德國(guó)、日本等制造業(yè)傳統(tǒng)強(qiáng)國(guó),已經(jīng)從自身的優(yōu)勢(shì)領(lǐng)域中切入到新一輪的工業(yè)革命中,引導(dǎo)生產(chǎn)方法與模式的創(chuàng)新,以確保在未來全球產(chǎn)業(yè)體系與全球價(jià)值鏈分工體系中繼續(xù)保持領(lǐng)導(dǎo)地位。例如,美國(guó)積極推動(dòng)國(guó)家制造業(yè)創(chuàng)新網(wǎng)絡(luò)建設(shè),以技術(shù)創(chuàng)新的先發(fā)優(yōu)勢(shì)繼續(xù)保持其全球領(lǐng)先地位;德國(guó)積極制定高科技戰(zhàn)略,確定了五大領(lǐng)域的關(guān)鍵技術(shù)和十大未來項(xiàng)目。新興國(guó)家通過國(guó)家政策大力推動(dòng)先進(jìn)制造業(yè)發(fā)展,積極搶占未來高端裝備制造業(yè)的巨大市場(chǎng),逐步進(jìn)入價(jià)值鏈的核心層,沖擊全球制造業(yè)傳統(tǒng)格局。如巴西公布了工業(yè)強(qiáng)國(guó)計(jì)劃,印度頒布了國(guó)家制造業(yè)政策等。此外,泰國(guó)、印尼和越南等國(guó)家依靠資源、勞動(dòng)力等比較優(yōu)勢(shì),開始在中低端制造業(yè)上發(fā)力,以更低廉的成本參與勞動(dòng)密集型制造產(chǎn)業(yè)。發(fā)達(dá)國(guó)家的再工業(yè)化和發(fā)展中國(guó)家低成本制造競(jìng)爭(zhēng)使全球高端制造產(chǎn)業(yè)結(jié)構(gòu)的重組速度加快。

03、技術(shù)創(chuàng)新驅(qū)動(dòng)高端裝備產(chǎn)業(yè)高速發(fā)展

信息技術(shù)助推高端裝備產(chǎn)業(yè)快速升級(jí)變革,數(shù)字化、網(wǎng)絡(luò)化、智能化已成為未來技術(shù)變革的重要趨勢(shì),將極大改變產(chǎn)品研發(fā)設(shè)計(jì)、生產(chǎn)、管理、流通、使用的方式。高性能新材料的應(yīng)用為高端裝備制造帶來了更多的應(yīng)用空間和可能性,研發(fā)管理模式創(chuàng)新推動(dòng)高端裝備制造技術(shù)創(chuàng)新與突破,如以組織創(chuàng)新和管理模式創(chuàng)新聞名的臭鼬工廠和鬼怪工廠,使洛克希德公司和波音公司以迅速、有效的成本控制和自由高效的創(chuàng)新機(jī)制,最大效率激發(fā)研發(fā)人員的創(chuàng)新潛能,始終保持企業(yè)的核心優(yōu)勢(shì),以促進(jìn)企業(yè)技術(shù)持續(xù)更新,保持或提升競(jìng)爭(zhēng)力。

二、創(chuàng)新理論研究

01、我國(guó)高端裝備制造業(yè)向全球產(chǎn)業(yè)鏈中高端邁進(jìn)

改革開放40年,我國(guó)制造業(yè)經(jīng)歷了飛速發(fā)展,已經(jīng)成為世界上工業(yè)體系最完備、工業(yè)產(chǎn)值與規(guī)模最大的國(guó)家。當(dāng)前,我國(guó)裝備制造業(yè)中的大部分細(xì)分產(chǎn)業(yè)在全球價(jià)值鏈中仍然處于中低端位置,尤其是關(guān)鍵材料和核心零部件仍受制于人。解決卡脖子,國(guó)產(chǎn)化替代成為大勢(shì)所趨。在新一輪科技革命推動(dòng)下,我國(guó)高端裝備制造企業(yè)已經(jīng)逐步進(jìn)入高鐵、航空航天、衛(wèi)星通訊、智能制造等高附加值產(chǎn)業(yè)環(huán)節(jié),推動(dòng)技術(shù)創(chuàng)新和產(chǎn)業(yè)變革,我國(guó)將逐步改變世界高端裝備產(chǎn)業(yè)格局,重塑世界高端裝備產(chǎn)業(yè)鏈和價(jià)值鏈。

02、創(chuàng)新驅(qū)動(dòng)與價(jià)值鏈延伸成為新動(dòng)能和新方向

隨著國(guó)內(nèi)制造成本的不斷上升,我國(guó)高端裝備制造業(yè)已逐漸從過去依賴人力、資源和能源的要素驅(qū)動(dòng)式的發(fā)展方式向創(chuàng)新驅(qū)動(dòng)的發(fā)展方式轉(zhuǎn)變。重視產(chǎn)品、技術(shù)和管理等方面的不斷創(chuàng)新,逐步實(shí)現(xiàn)由對(duì)標(biāo)跟隨向自主創(chuàng)新轉(zhuǎn)變。隨著工業(yè)互聯(lián)網(wǎng)技術(shù)的發(fā)展,高端裝備制造業(yè)的未來增長(zhǎng)點(diǎn)將是集成式解決方案新模式,形成服務(wù)型制造。通過先進(jìn)的物聯(lián)網(wǎng)技術(shù)采集智能裝備產(chǎn)品的海量運(yùn)行數(shù)據(jù),應(yīng)用工業(yè)大數(shù)據(jù)技術(shù),提升產(chǎn)品性能,并對(duì)產(chǎn)品全生命周期的健康狀態(tài)進(jìn)行管控。通過制造、服務(wù)一體化,實(shí)現(xiàn)由生產(chǎn)型企業(yè)向服務(wù)型企業(yè)的價(jià)值鏈延伸轉(zhuǎn)變。

03、智能制造成為企業(yè)轉(zhuǎn)型升級(jí)新途徑

以數(shù)字化、網(wǎng)絡(luò)化、智能化為核心的智能制造推動(dòng)智能傳感技術(shù)、移動(dòng)嵌入式系統(tǒng)、工業(yè)大數(shù)據(jù)分析等新興技術(shù)與傳統(tǒng)制造行業(yè)快速融合發(fā)展。典型應(yīng)用涵蓋了產(chǎn)品的銷售、研發(fā)、運(yùn)營(yíng)和產(chǎn)品服務(wù)各個(gè)環(huán)節(jié),包括利用嵌入物聯(lián)技術(shù)和工業(yè)大數(shù)據(jù)實(shí)現(xiàn)產(chǎn)品創(chuàng)新、通過“端—管—云”形式實(shí)現(xiàn)智能產(chǎn)品遠(yuǎn)程運(yùn)維、基于知識(shí)工程的智慧創(chuàng)成技術(shù)、基于MBD(模型定義)的設(shè)計(jì)研發(fā)、生產(chǎn)過程復(fù)雜的人工智能決策、自適應(yīng)的柔性制造系統(tǒng)等。

三、高端裝備主要產(chǎn)品趨勢(shì)格局

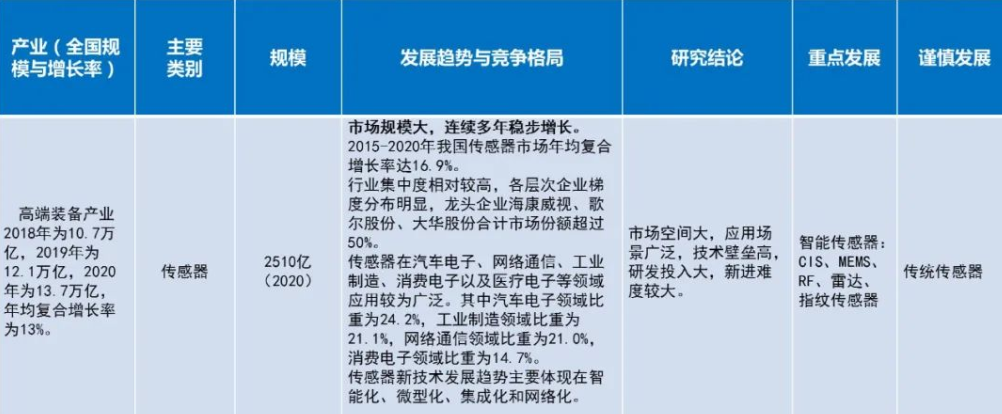

01、傳感器

傳感器一種檢測(cè)裝置,是實(shí)現(xiàn)自動(dòng)檢測(cè)和自動(dòng)控制的首要環(huán)節(jié)。市場(chǎng)空間大,應(yīng)用場(chǎng)景廣泛,技術(shù)壁壘高,研發(fā)投入大,新進(jìn)難度較大。智能化、微型化、集成化和網(wǎng)絡(luò)化是傳感器的主要發(fā)展方向。

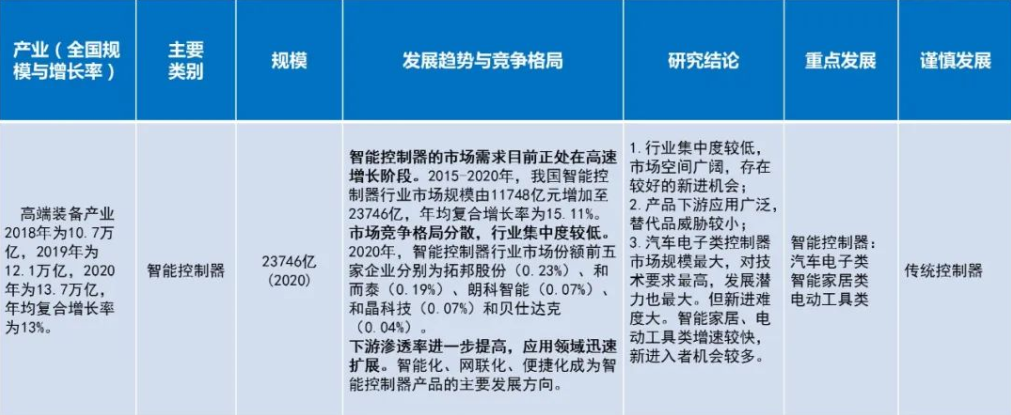

02、控制器

控制器是指按照預(yù)定順序改變主電路或控制電路的接線和改變電路中電阻值來控制電動(dòng)機(jī)的啟動(dòng)、調(diào)速、制動(dòng)和反向的主令裝置,是發(fā)布命令的“決策機(jī)構(gòu)”。目前行業(yè)集中度較低,市場(chǎng)空間廣闊,存在較好的新進(jìn)機(jī)會(huì);產(chǎn)品下游應(yīng)用廣泛,替代品威脅較小;汽車電子類控制器市場(chǎng)規(guī)模最大,對(duì)技術(shù)要求最高,發(fā)展?jié)摿σ沧畲螅逻M(jìn)難度大。智能家居、電動(dòng)工具類增速較快,新進(jìn)入者機(jī)會(huì)較多。

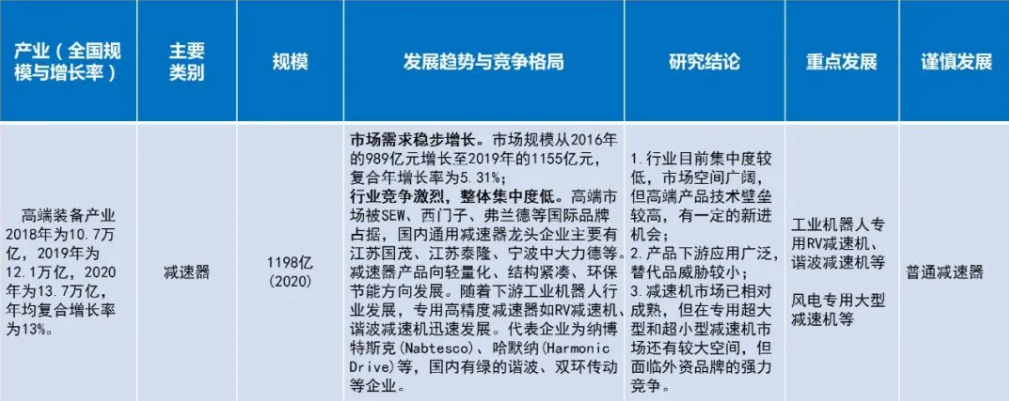

03、減速器

減速器是一種由封閉在剛性殼體內(nèi)的齒輪傳動(dòng)、蝸桿傳動(dòng)、齒輪-蝸桿傳動(dòng)所組成的獨(dú)立部件,常用作原動(dòng)件與工作機(jī)之間的減速傳動(dòng)裝置。目前行業(yè)集中度較低,市場(chǎng)空間廣闊,但高端產(chǎn)品技術(shù)壁壘較高,有一定的新進(jìn)機(jī)會(huì);產(chǎn)品下游應(yīng)用廣泛,替代品威脅較小;在專用超大型和超小型減速機(jī)市場(chǎng)還有較大空間,但面臨外資品牌的強(qiáng)力競(jìng)爭(zhēng)。

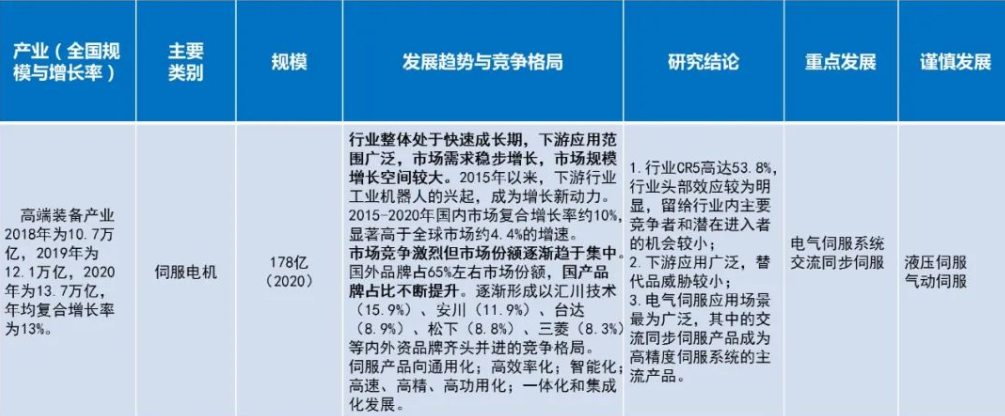

04、伺服電機(jī)

是指在伺服系統(tǒng)中控制機(jī)械元件運(yùn)轉(zhuǎn)的發(fā)動(dòng)機(jī),是一種補(bǔ)助馬達(dá)間接變速裝置。目前行業(yè)CR5高達(dá)53.8%,行業(yè)頭部效應(yīng)較為明顯,留給行業(yè)內(nèi)主要競(jìng)爭(zhēng)者和潛在進(jìn)入者的機(jī)會(huì)較小;下游應(yīng)用廣泛,替代品威脅較小;電氣伺服應(yīng)用場(chǎng)景最為廣泛,其中的交流同步伺服產(chǎn)品成為高精度伺服系統(tǒng)的主流產(chǎn)品。

05、工業(yè)機(jī)器人

市場(chǎng)潛在規(guī)模大,增速高,下游應(yīng)用廣泛,競(jìng)爭(zhēng)激烈,在細(xì)分領(lǐng)域存在新進(jìn)機(jī)會(huì);多關(guān)節(jié)機(jī)器人和水平多關(guān)節(jié)機(jī)器人產(chǎn)品市場(chǎng)規(guī)模最大,應(yīng)用最廣泛,但技術(shù)要求高,主要由外資起源和國(guó)內(nèi)一線機(jī)器人企業(yè)占據(jù)。協(xié)作機(jī)器人和AGV機(jī)器人在專用細(xì)分領(lǐng)域增速快,且新進(jìn)難度較低。

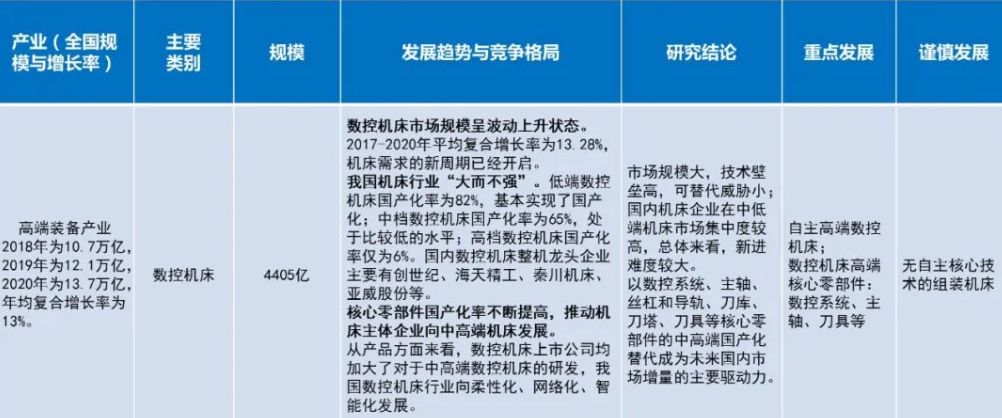

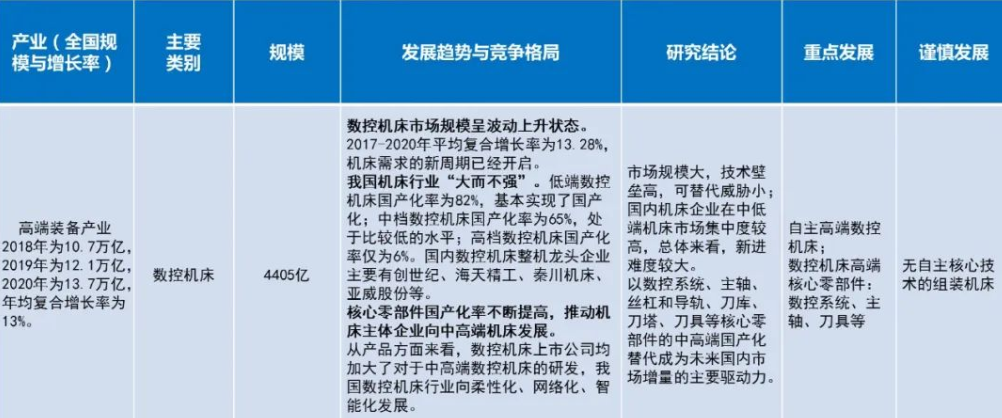

06、數(shù)控機(jī)床

市場(chǎng)規(guī)模大,技術(shù)壁壘高,可替代威脅小;國(guó)內(nèi)機(jī)床企業(yè)在中低端機(jī)床市場(chǎng)集中度較高,總體來看,新進(jìn)難度較大;以數(shù)控系統(tǒng)、主軸、絲杠和導(dǎo)軌、刀庫(kù)、刀塔、刀具等核心零部件的中高端國(guó)產(chǎn)化替代成為未來國(guó)內(nèi)市場(chǎng)增量的主要驅(qū)動(dòng)力。

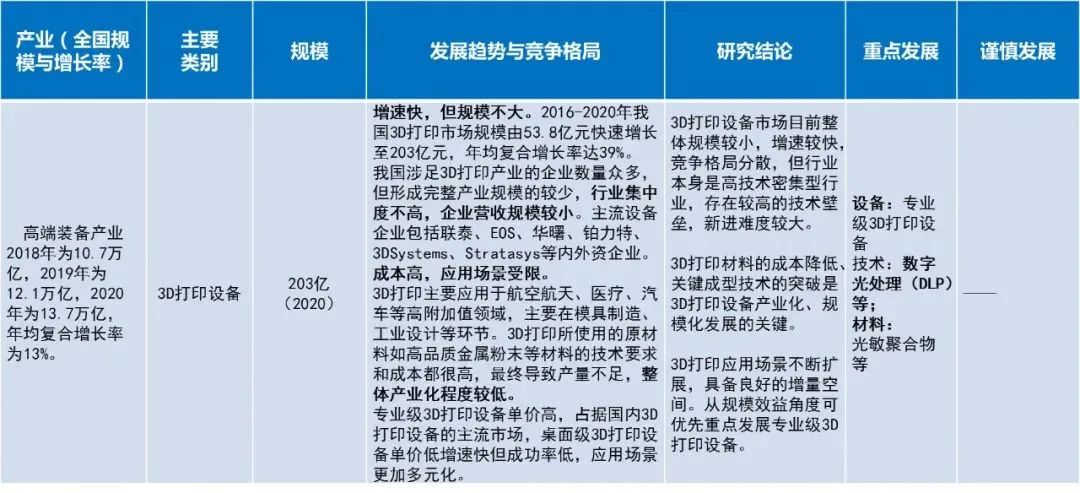

07、3D打印設(shè)備市場(chǎng)

目前整體規(guī)模較小,增速較快,競(jìng)爭(zhēng)格局分散,但行業(yè)本身是高技術(shù)密集型行業(yè),存在較高的技術(shù)壁壘,新進(jìn)難度較大。3D打印材料的成本降低、關(guān)鍵成型技術(shù)的突破是3D打印設(shè)備產(chǎn)業(yè)化、規(guī)模化發(fā)展的關(guān)鍵。3D打印應(yīng)用場(chǎng)景不斷擴(kuò)展,具備良好的增量空間,從規(guī)模效益角度可優(yōu)先重點(diǎn)發(fā)展專業(yè)級(jí)3D打印設(shè)備。

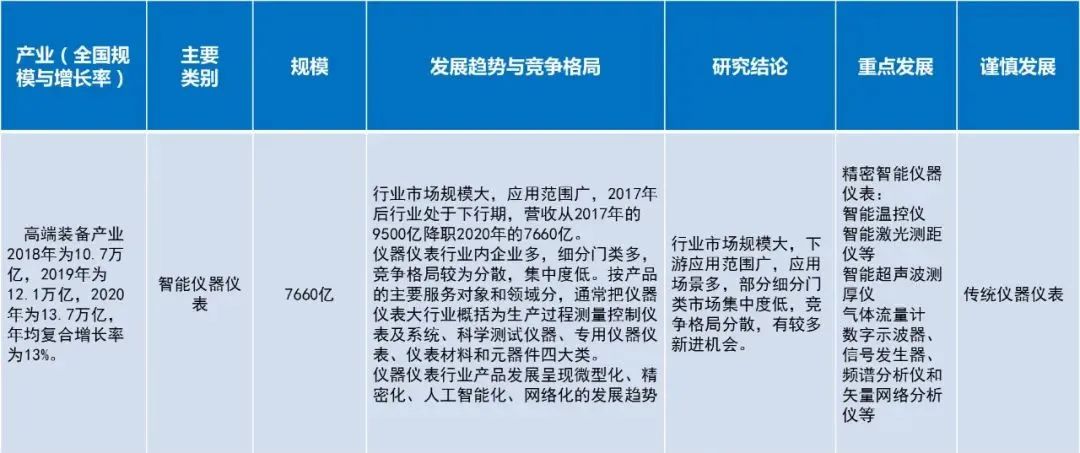

08、智能儀器儀表

行業(yè)市場(chǎng)規(guī)模大,下游應(yīng)用范圍廣,應(yīng)用場(chǎng)景多,部分細(xì)分門類市場(chǎng)集中度低,競(jìng)爭(zhēng)格局分散,有較多新進(jìn)機(jī)會(huì)。產(chǎn)品發(fā)展呈現(xiàn)微型化、精密化、人工智能化、網(wǎng)絡(luò)化的發(fā)展趨勢(shì)。

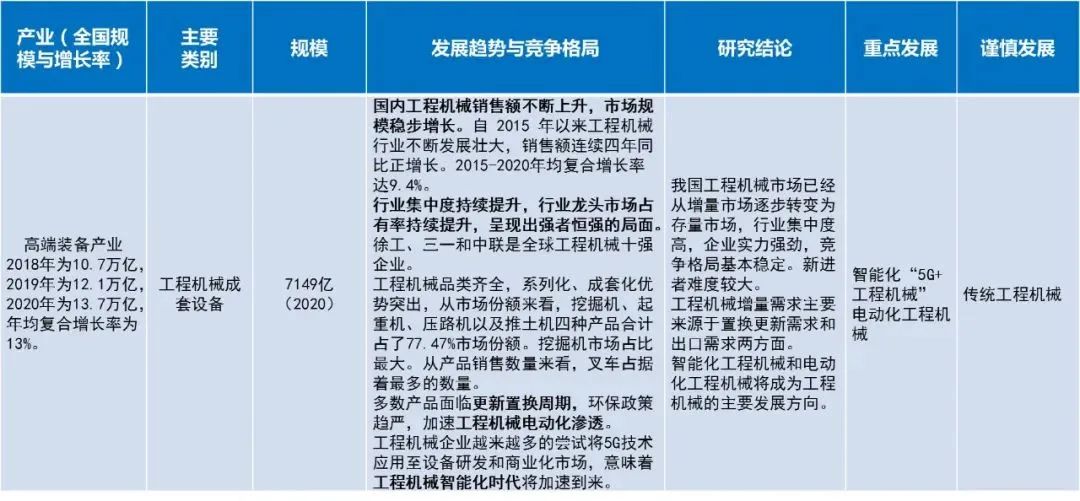

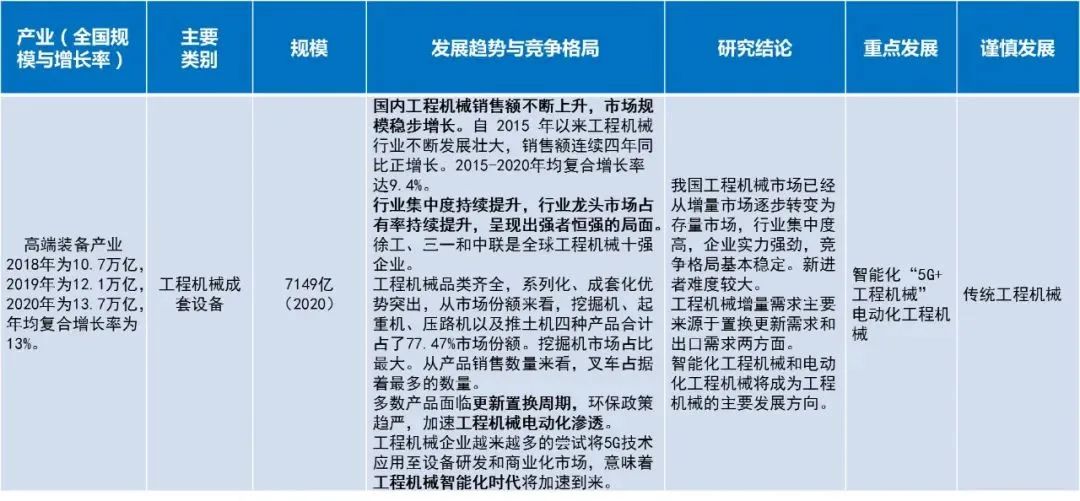

09、工程機(jī)械成套設(shè)備

我國(guó)工程機(jī)械市場(chǎng)已經(jīng)從增量市場(chǎng)逐步轉(zhuǎn)變?yōu)榇媪渴袌?chǎng),行業(yè)集中度高,企業(yè)實(shí)力強(qiáng)勁,競(jìng)爭(zhēng)格局基本穩(wěn)定。新進(jìn)者難度較大;工程機(jī)械增量需求主要來源于置換更新需求和出口需求兩方面;智能化工程機(jī)械和電動(dòng)化工程機(jī)械將成為工程機(jī)械的主要發(fā)展方向。

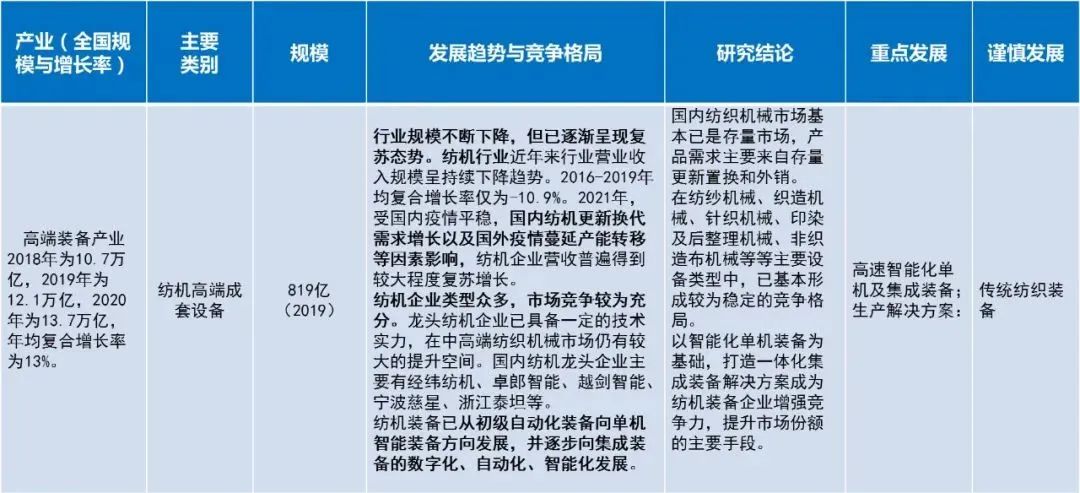

10、紡機(jī)高端成套設(shè)備

國(guó)內(nèi)紡織機(jī)械市場(chǎng)基本已是存量市場(chǎng),產(chǎn)品需求主要來自存量更新置換和外銷;在紡紗機(jī)械、織造機(jī)械、針織機(jī)械、印染及后整理機(jī)械、非織造布機(jī)械等等主要設(shè)備類型中,已基本形成較為穩(wěn)定的競(jìng)爭(zhēng)格局。以智能化單機(jī)裝備為基礎(chǔ),打造一體化集成裝備解決方案成為紡機(jī)裝備企業(yè)增強(qiáng)競(jìng)爭(zhēng)力,提升市場(chǎng)份額的主要手段。

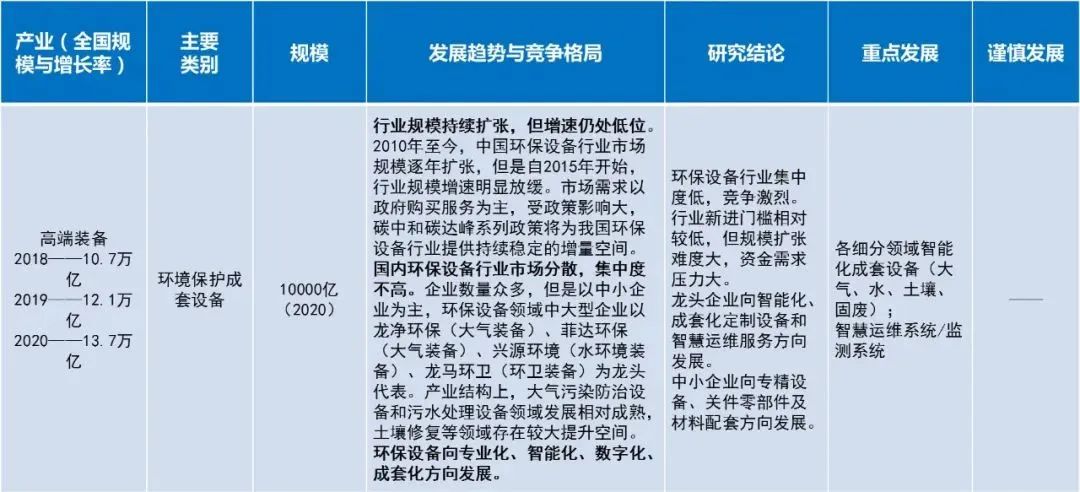

11、環(huán)境保護(hù)成套設(shè)備

環(huán)保設(shè)備行業(yè)集中度低,競(jìng)爭(zhēng)激烈。行業(yè)新進(jìn)門檻相對(duì)較低,但規(guī)模擴(kuò)張難度大,資金需求壓力大;龍頭企業(yè)向智能化、成套化定制設(shè)備和智慧運(yùn)維服務(wù)方向發(fā)展;中小企業(yè)向?qū)>O(shè)備、關(guān)件零部件及材料配套方向發(fā)展。

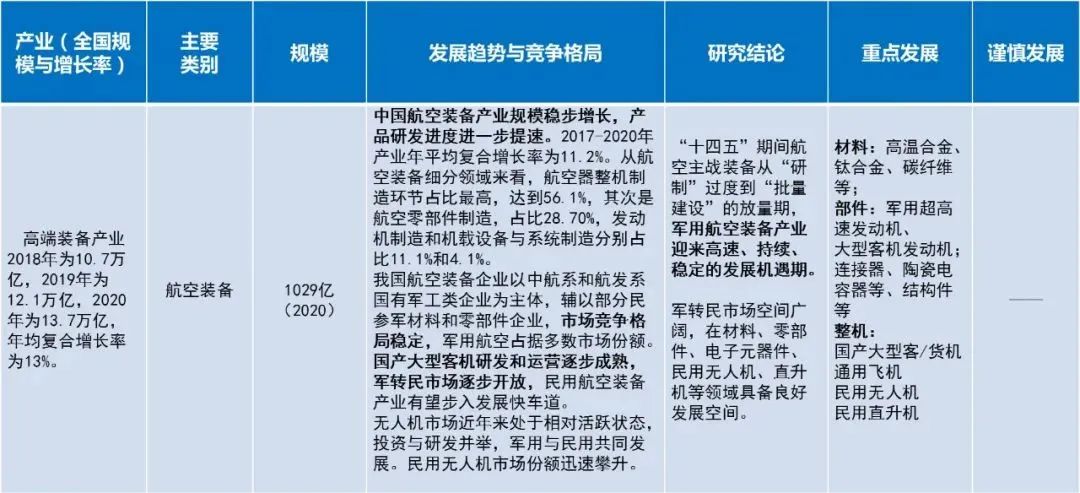

12、航空裝備

“十四五”期間航空主戰(zhàn)裝備從“研制”過渡到“批量建設(shè)”的放量期,軍用航空裝備產(chǎn)業(yè)迎來高速、持續(xù)、穩(wěn)定的發(fā)展機(jī)遇期。軍轉(zhuǎn)民市場(chǎng)空間廣闊,在材料、零部件、電子元器件、民用無人機(jī)、直升機(jī)等領(lǐng)域具備良好發(fā)展空間。

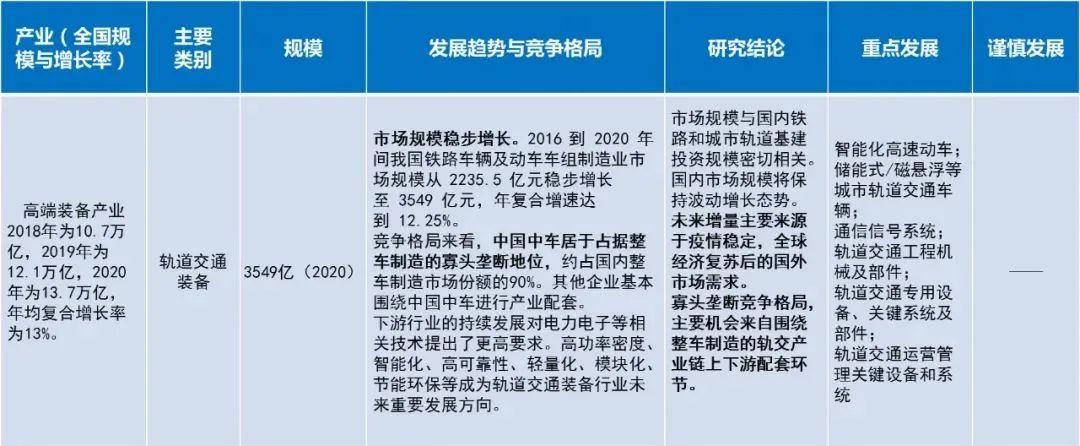

13、軌道交通裝備

市場(chǎng)規(guī)模與國(guó)內(nèi)鐵路和城市軌道基建投資規(guī)模密切相關(guān)。國(guó)內(nèi)市場(chǎng)規(guī)模將保持波動(dòng)增長(zhǎng)態(tài)勢(shì)。未來增量主要來源于疫情穩(wěn)定后全球經(jīng)濟(jì)復(fù)蘇后的國(guó)外市場(chǎng)需求。寡頭壟斷競(jìng)爭(zhēng)格局,主要機(jī)會(huì)來自圍繞整車制造的軌交產(chǎn)業(yè)鏈上下游配套環(huán)節(jié)。

14、海工裝備

海洋工程裝備主要指海洋資源(特別是海洋油氣資源)勘探、開采、加工、儲(chǔ)運(yùn)、管理、后勤服務(wù)等方面的大型工程裝備和輔助裝備。我國(guó)海工裝備產(chǎn)業(yè)總體尚處于起步發(fā)展期,處于全球海工產(chǎn)業(yè)鏈中低端,需逐漸向上游研發(fā)設(shè)計(jì)和關(guān)鍵設(shè)備制造方向發(fā)展。海洋油氣資源開發(fā)裝備向大型化、平臺(tái)化方向發(fā)展;新興海工裝備向多樣化、智能化方向發(fā)展。

15、工程機(jī)械成套設(shè)備

我國(guó)工程機(jī)械市場(chǎng)已經(jīng)從增量市場(chǎng)逐步轉(zhuǎn)變?yōu)榇媪渴袌?chǎng),行業(yè)集中度高,企業(yè)實(shí)力強(qiáng)勁,競(jìng)爭(zhēng)格局基本穩(wěn)定。新進(jìn)者難度較大;工程機(jī)械增量需求主要來源于置換更新需求和出口需求兩方面;智能化工程機(jī)械和電動(dòng)化工程機(jī)械將成為工程機(jī)械的主要發(fā)展方向。

來源:藍(lán)海智庫(kù)